O ESCÂNDALO BANCÁRIO QUE ABALA O REINO UNIDO

2019-10-27

Jorge Fonseca de Almeida*, especial para O Lado Oculto

Durante décadas os bancos britânicos venderam aos seus clientes um seguro aparentemente milagroso, o “Plano de Protecção de Pagamentos” (PPI), que prometia pagar as prestações de bens em caso de desemprego ou doença.

No entanto, os bancos “esqueceram-se” de mostrar aos clientes o valor das exorbitantes comissões que oneravam o prémio do seguro e passaram a levantar os maiores obstáculos aos pedidos de indemnização de clientes quando estes adoeciam ou perdiam o trabalho, tornando o seguro totalmente inoperante e inútil para a pessoa segura.

E quando os clientes começaram a queixar-se, a reacção dos bancos foi a de rejeitar as reclamações – o que, naturalmente, levou a uma actuação ainda mais determinada dos enganados.

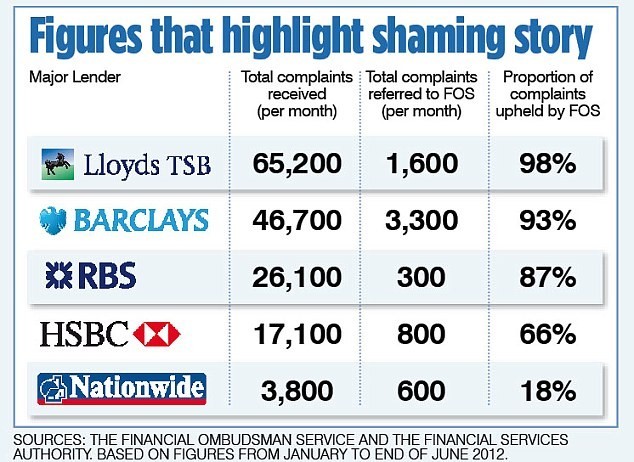

Assim, os casos aumentaram, tendo sido presentes ao Financial Ombudsman Service, órgão que supervisiona a relação entre as instituições financeiras e os clientes e que resolve e decide das reclamações destes.

A questão chegou mesmo ao Supremo Tribunal, que em Novembro de 2014 decidiu um caso a favor da queixosa, a Senhora Plevin, considerando que a comissão do PPI era tão elevada que devia ser do conhecimento dela, o que não aconteceu no momento da venda. Mais tarde, em 2018, foi regulamentado que se considera alta qualquer comissão superior a 20% mais IVA.

Depois de um período de recolha de queixas, que terminou a 29 de Agosto deste ano, os bancos entram agora na fase de indemnizar os clientes.

Uma vez provado que, na verdade, tal seguro não protegia os clientes nas situações que propagandeava, e que, em muitos casos, foi maliciosamente vendido, os bancos têm de devolver os prémios cobrados e indemnizar os clientes pelos danos sofridos.

Mais de 40 milhões de clientes foram ludibriados. São largos milhares de milhões de libras que terão de lhes ser devolvidos.

O crime não compensou

Os prémios recebidos situaram-se na casa dos 44 mil milhões de libras e os lucros realizados com estes seguros fraudulentos são na ordem dos 22 mil milhões de libras. Os valores a devolver aos clientes são muito superiores aos lucros obtidos – no mínimo 53 mil milhões de libras. A banca aprende aqui uma dura lição: o crime não compensa. Os accionistas saíram muito prejudicados.

Só o Barclays criou em 2018 uma reserva de 9600 milhões de libras para estas indemnizações. Mas as reclamações deste ano adicionaram 1400 milhões de libras ao valor provisionado, atirando o Banco para a zona dos prejuízos. No final do terceiro trimestre deste ano o Barclays apresentou um prejuízo de 292 milhões de libras.

No caso do Lloyds as indemnizações adicionais podem, segundo vários analistas, absorver a quase totalidade dos lucros deste ano. O Royal Bank of Scotland apresentou, pelo mesmo motivo, um prejuízo de 315 milhões de libras até ao terceiro trimestre de 2019.

No entanto, os administradores dos bancos não foram penalizados; pelo contrário foram mesmo altamente beneficiados - tendo recebido avultados bónus devido aos lucros gerados pela venda dos PPI. Esta situação levanta a questão de provar que continuam a ter toda a vantagem em reincidir, voltando à carga com outro tipo de produto fraudulento para aumentar ficticiamente os lucros e, consequentemente, os seus prémios milionários.

Em Portugal

Este tipo produto foi comercializado durante décadas em Portugal, quer associado ao crédito imobiliário, quer ao crédito para o consumo de particulares.

Algumas instituições continuam a apresentar na sua paleta de ofertas produtos como o Plano de Protecção de Desemprego, o Plano de Protecção de Rendimento e outros.

A consulta aos sites das companhias de seguro facilmente o comprova.

Era importante que as autoridades de supervisão, eventualmente apoiadas pela sua congénere britânica, se debruçassem sobre estes produtos, para verificar a sua idoneidade e os métodos de venda utilizados.

Infelizmente, neste como noutros casos, as autoridades não aprendem com os bons exemplos que chegam do estrangeiro e esperam que os escândalos lhes rebentem nas mãos.

*Economista, MBA